일본이 금리를 올렸다는 뉴스를 봤는데, 내 대출 이자랑 무슨 상관인지 모르겠다는 분들이 많습니다. 금융권에서 11년간 일하면서 이 질문을 가장 많이 받았습니다. 일본 기준금리 인상 영향은 생각보다 빠르고 구체적으로 국내 대출 시장에 전달됩니다. 금융정보 한눈에에서 핵심만 정리해 드립니다.

💡 한 문장 정답

일본은행이 2026년 6월 기준금리를 1.0%로 인상하면서 글로벌 채권 금리가 오르고, 국내 코픽스(COFIX·은행 자금 조달 기준금리)와 주담대 변동금리에 0.1~0.3%포인트 상승 압력이 가해지고 있습니다. 7월 25일 전 대출 실행 여부가 금리 적용의 분기점이 될 수 있습니다.

⭐ 한눈에 보는 핵심 요약

- 일본은행 2026년 6월 16일 기준금리 0.75% → 1.0%로 인상

- 엔 캐리 트레이드(엔화 빌려 해외 투자) 청산 → 글로벌 채권 수익률 상승

- 국내 시중은행 대출 금리 0.25%포인트 상승 압력, 일부 은행 7월 25일 반영 예정

- 변동금리 대출자는 코픽스 변동 추이 즉시 확인 필요

- 고정금리 전환 시 중도상환수수료 실익 계산이 먼저

일본은행 금리 인상 — 무슨 일이 일어났나

핵심은 속도입니다. 일본은행(BOJ·Bank of Japan)은 2026년 6월 16일 기준금리를 0.75%에서 1.0%로 0.25%포인트 인상했습니다. 2016년부터 유지해 온 마이너스·제로 금리 정책에서 완전히 돌아선 지 불과 1년 반 만에 1%대를 넘보는 수준입니다.

인상 배경은 두 가지입니다. 일본 소비자물가 상승률이 2%대를 지속하고, 엔화 약세가 수입물가를 끌어올리면서 추가 긴축이 불가피해진 것입니다. 일본은행 통화정책위원회 결정문(2026.06)에 따르면 향후 물가 경로에 따라 추가 인상 가능성도 열어 두고 있습니다.

※ 출처: 일본은행(BOJ) 공식 발표

| 시기 | 일본 기준금리 | 주요 배경 |

|---|---|---|

| 2016~2022 | -0.1% (마이너스) | 디플레이션 탈출 목적 |

| 2024년 3월 | 0.0% (제로) | 마이너스 금리 종료 |

| 2025년 1월 | 0.5% | 물가 상승 지속 |

| 2025년 7월 | 0.75% | 엔화 약세 대응 |

| 2026년 6월 | 1.0% | 물가·엔약세 복합 대응 |

※ 출처: 일본은행(BOJ), 한국은행 국제금융 동향

국내 대출 금리에 실제로 어떻게 전달되나

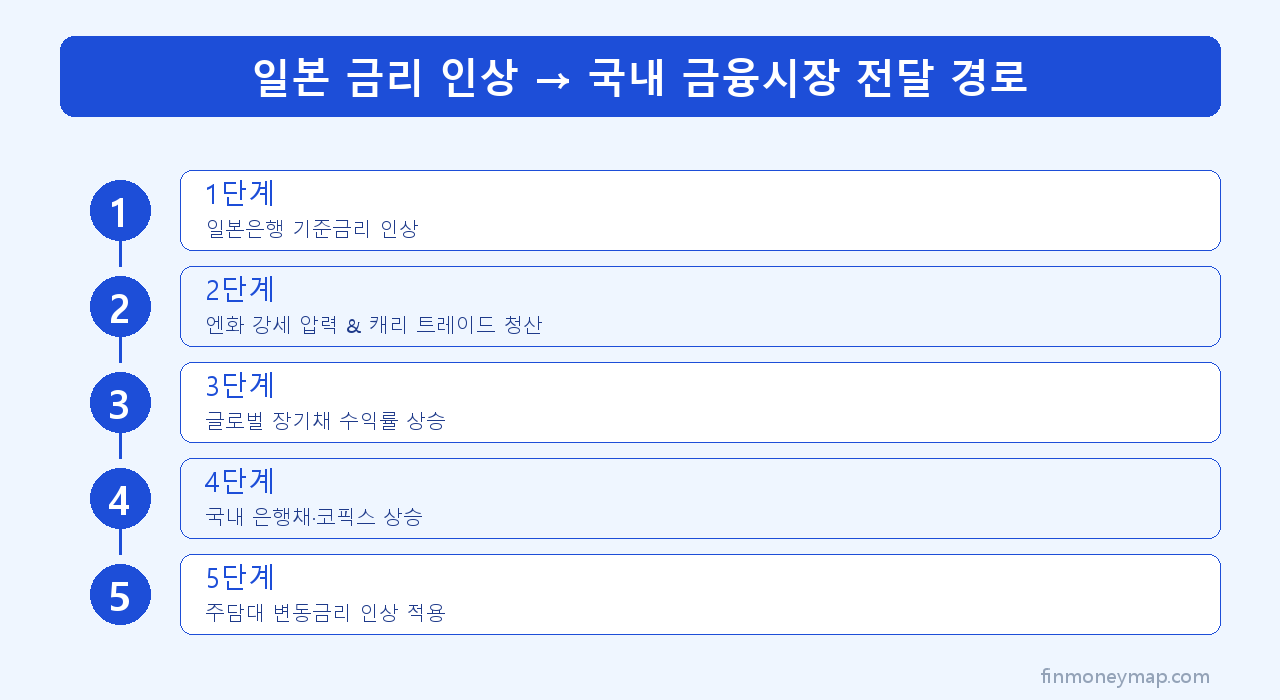

전달 경로가 먼저입니다. 일본 금리 인상 → 글로벌 장기채 수익률 상승 → 국내 은행채·금융채 금리 상승 → 코픽스(COFIX·Cost of Funds Index, 은행 자금 조달 평균 비용) 상승 → 주담대(주택담보대출) 변동금리 인상 순서로 이어집니다. 이번 인상으로 국내 시중은행 일부는 7월 25일부터 대출 금리를 0.25%포인트 올릴 예정입니다.

실제 부담 차이를 계산하면 이렇습니다. 주담대 잔액 3억 원, 변동금리 연 4.0% 기준으로 금리가 0.25%포인트 오르면 월 상환액이 약 6만 2,000원 증가합니다(30년 원리금균등상환 기준). 연간으로는 약 74만 원 추가 부담입니다. 5억 원 대출자라면 연 123만 원 수준입니다.

코픽스는 매월 15일 전후 은행연합회 홈페이지에서 공시됩니다. 변동금리 대출자라면 이날을 달력에 표시해 두고 직접 확인하는 습관이 필요합니다. 금리가 오르는 달에는 다음 금리 조정일 전 상환 계획을 점검하는 것이 실질적으로 도움이 됩니다.

| 대출 잔액 | 현행 금리 4.0% | 인상 후 4.25% | 월 추가 부담 |

|---|---|---|---|

| 2억 원 | 약 954,000원/월 | 약 약 983,000원/월 | +29,000원 |

| 3억 원 | 약 1,432,000원/월 | 약 1,494,000원/월 | +62,000원 |

| 5억 원 | 약 2,387,000원/월 | 약 2,490,000원/월 | +103,000원 |

※ 30년 원리금균등상환 기준 추정치. 실제 금액은 은행별 조건에 따라 다름.

⭐ 함께 읽으면 좋아요

엔 캐리 트레이드 청산과 자금 유출 리스크

더 주목해야 할 것은 엔 캐리 트레이드(Yen Carry Trade·저금리 엔화를 빌려 고수익 자산에 투자하는 전략) 청산입니다. 일본 금리가 오르면 엔화 차입 비용이 늘어나 투자자들이 해외 자산을 처분하고 엔화를 상환합니다. 이 과정에서 한국 주식·채권 시장에서 외국인 자금이 빠져나가고 원화 약세 압력이 동시에 발생할 수 있습니다.

한국은행 국제금융·외환 동향 자료(2026)에 따르면, 글로벌 엔 캐리 잔액은 수조 달러 규모로 추정되며 청산이 빠르게 진행될 경우 단기 시장 변동성이 커질 수 있습니다. 실제로 2024년 8월 일본이 0.25%포인트를 인상했을 때 국내 코스피가 단 하루 만에 8% 넘게 급락한 사례가 있습니다.

‘일본 금리 오르면 원·엔 환율도 오른다’고 단순하게 보면 안 됩니다. 엔 캐리 청산과 달러 강세가 동시에 발생하면 원화 약세와 엔화 강세가 복합적으로 나타나 원·엔 환율 방향이 불명확해집니다. 한국은행 환율 동향을 주기적으로 확인하는 것이 중요합니다.

⭐ 함께 읽으면 좋아요

지금 대출자가 취해야 할 행동

행동 우선순위가 먼저입니다. 변동금리 대출자라면 지금 당장 코픽스 연동 여부를 확인하고, 다음 금리 조정일이 언제인지 파악해야 합니다. 신규 대출 예정자는 7월 25일 이전 실행 완료가 하나의 기준점이 될 수 있지만, 은행별로 적용 시점이 다를 수 있어 거래 은행에 반드시 직접 확인이 필요합니다.

고정금리 전환은 계산이 먼저입니다. 중도상환수수료(대출 잔액의 통상 0.5~1.5%)와 전환 후 금리 절감액을 비교해야 합니다. 잔액 3억 원에 수수료율 1.0%면 300만 원이 즉시 발생합니다. 금리 0.25%포인트 절감으로 이를 회수하려면 약 4~5년이 걸립니다. 잔여 기간이 짧다면 전환이 오히려 불리할 수 있습니다.

현장에서 보면 고정금리로 갈아타겠다는 분들이 수수료 계산 없이 결정하는 경우가 많습니다. 특히 대출 실행 후 1~2년 차에는 수수료율이 높게 설정돼 있어 오히려 손해가 나는 경우가 반복됩니다. 금융감독원(☎1332)에서 제공하는 대출 비교 서비스를 먼저 활용하면 도움이 됩니다.

| 대출자 유형 | 우선 확인 사항 | 권장 행동 | 주의 |

|---|---|---|---|

| 변동금리 기존 대출자 | 코픽스 조정일 | 상환 여력 재점검 | ⚠️ 섣부른 고정 전환 금지 |

| 신규 주담대 예정자 | 7월 25일 전후 금리 | 실행일 앞당기기 검토 | ⚠️ 은행별 적용일 직접 확인 |

| 전세자금 대출자 | 변동/고정 여부 | 코픽스 연동 여부 확인 | ✅ 갱신 전 금리 비교 필수 |

| 신용대출 보유자 | 금리 적용 기준 | 고금리 대출 우선 상환 | ✅ 상환 순서 전략 필요 |

⭐ 함께 읽으면 좋아요

연령대별 대응 포인트

🟢 20대 — 신용 관리가 우선

금리 인상기에 신용대출 변동금리 부담이 빠르게 커집니다. 소액 신용대출은 조기 상환을 검토하고, 향후 주담대를 위해 나이스지키미 등에서 신용점수 관리를 지금부터 시작하면 됩니다.

🔵 30대 — 금리 유형 점검이 핵심

주담대 변동금리 보유자라면 다음 코픽스 공시일(매월 15일 전후)에 맞춰 상환 계획을 재확인하세요. 고정 전환 여부는 중도상환수수료 계산 후 결정해야 합니다.

🟣 40~50대 — 대환 타이밍 계산 필요

대출 잔여 기간이 10년 이상이라면 고정금리 대환(기존 대출을 갚고 새 대출로 전환)이 유리할 수 있습니다. 금감원 금융소비자 포털에서 금리 비교 후 판단하세요.

자주 묻는 질문 5가지

Q. 일본 기준금리 인상이 한국 주담대 금리에 영향을 주나요?

일본은행이 2026년 6월 금리를 1.0%로 인상하면서 엔 캐리 트레이드 청산 압력이 커졌습니다. 이는 글로벌 채권 수익률 상승으로 이어져 국내 코픽스 기준금리에 영향을 주고, 주담대 변동금리에 0.1~0.3%포인트 상승 압력이 가해질 수 있습니다.

Q. 7월 25일 마감이란 무엇인가요?

일부 시중은행이 일본 기준금리 인상 영향을 반영해 7월 25일부터 대출 금리를 0.25%포인트 인상 적용할 예정입니다. 해당일 이전에 대출 실행을 완료하면 인상 전 금리가 적용될 수 있으나, 정확한 적용 기준은 거래 은행에 직접 확인이 필요합니다.

Q. 변동금리 대출자는 지금 고정금리로 갈아타야 하나요?

단정 지을 수 없습니다. 고정금리 전환 시 중도상환수수료(잔액의 0.5~1.5%)가 발생할 수 있어 실익 계산이 먼저입니다. 잔여 대출 기간이 3년 이상이고 금리 상승 전망이 지속된다면 전환을 검토할 수 있습니다.

Q. 엔 캐리 트레이드 청산이란 무엇인가요?

저금리 엔화를 빌려 고수익 자산에 투자하는 전략이 엔 캐리 트레이드입니다. 일본 금리가 오르면 엔화 차입 비용이 늘어나 투자자들이 해외 자산을 처분하고 엔화를 상환합니다. 이 과정에서 한국 등 신흥국 금융시장에서 자금이 빠져나갈 수 있습니다.

Q. 일본 금리 인상 시 원·엔 환율은 어떻게 되나요?

일본 금리 인상은 엔화 강세 요인이지만, 글로벌 위험회피 심리 강화 시 달러 강세로 원화 약세가 동시에 나타날 수 있어 방향이 단순하지 않습니다. 한국은행 환율 동향을 주기적으로 확인하는 것이 좋습니다.

📌 이 글과 함께 보면 좋은 글

📋 지금 바로 해야 할 3가지

- 코픽스 조정일 확인 — 은행연합회 홈페이지(매월 15일 전후) 직접 확인

- 중도상환수수료 계산 — 고정 전환 전 수수료 vs 금리 절감액 비교 먼저

- 7월 25일 기준 체크 — 신규 대출 예정이라면 거래 은행에 적용 시점 확인 후 결정

일본 기준금리 인상 영향은 ‘먼 나라 이야기’가 아닙니다. 코픽스를 통해 이미 내 월 상환액에 직접 반영되고 있습니다. 더 많은 금융 꿀팁은 금융정보 한눈에에서 확인하세요.

📎 참고 출처

⚠️ 면책 고지 — 본 글은 일반적인 대출·금융 정보 제공 목적이며, 대출 권유나 신용 평가 결과를 보장하지 않습니다. 실제 한도·금리·승인 여부는 개인 신용·소득·담보에 따라 다르며, 최종 결정 전 금융감독원(☎1332) 또는 거래 금융기관에 직접 확인하시기 바랍니다.

| 확인일: